Over 700.000 danskere sparer så lidt op til pension, at de vil få behov for offentlige ydelser udover folkepensionen.

En ny undersøgelse, som ATP står bag, viser, at rigtig mange danskere sparer for lidt op.

At sætte tusindvis af kroner ind på en konto, som man først ser igen, når man forlader arbejdsmarkedet, står ikke altid øverst på to do-listen.

732.000 danskere – svarende til 35 procent af de 30-59-årige – sparer over en 10-årig periode så lidt op, at de, medmindre de ændrer adfærd markant, får så lille en indtægt som pensionister, at det offentlige højst sandsynligt må toppe op med ydelser ud over folkepensionen.

LOG IND PÅ BT PLUS og læs meget mere om hvordan du kan undgå at skulle være afhængig af offentlige ydelser i det private, når du bliver pensionist. Ved hjælp af disse simple råd, kan du lære at spare op i tide og dermed få en fed folkepension uden bekymringer.

Det får du:

- Artikel om privatøkonomi: Hver tredje sparer for lidt op

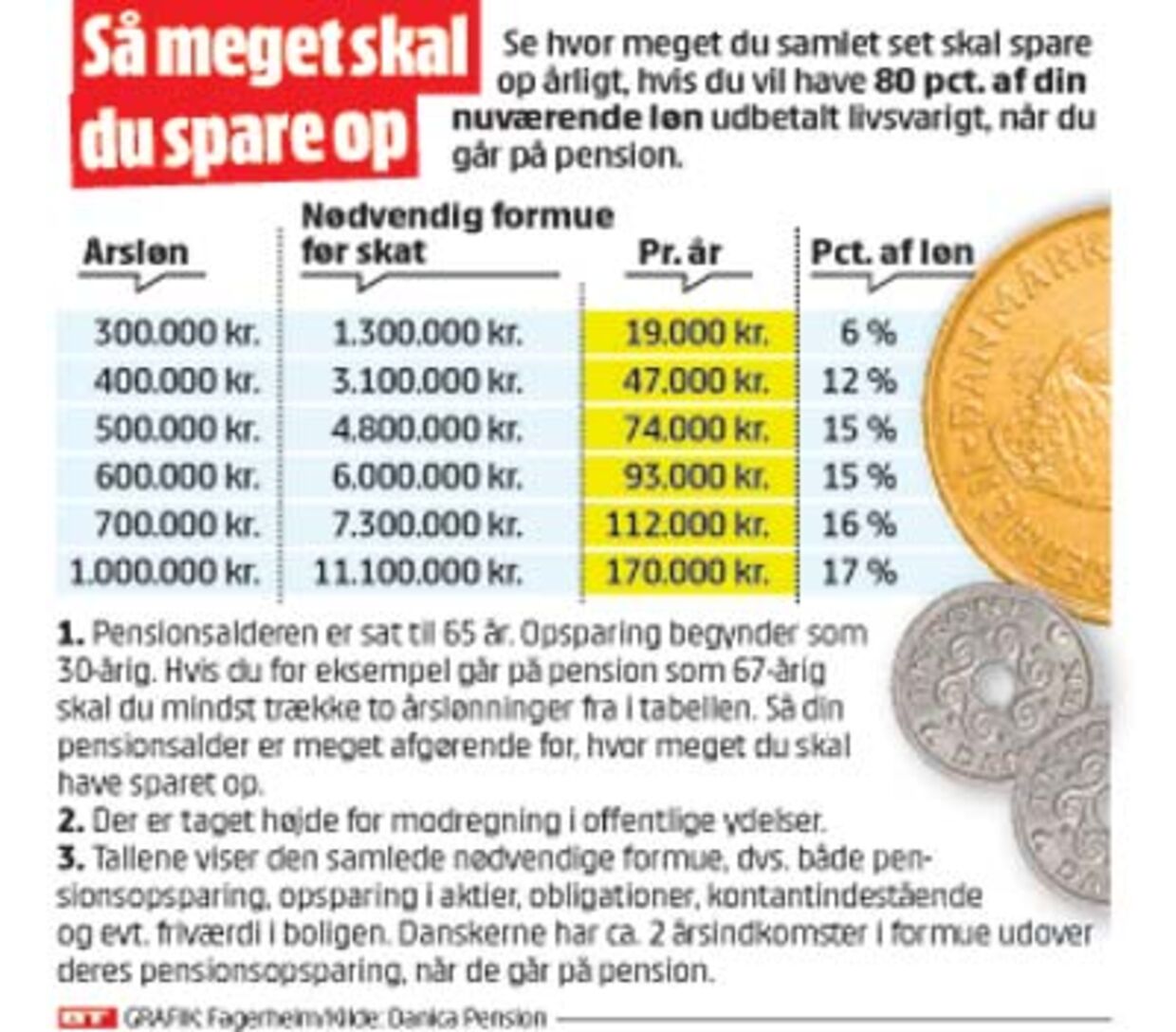

- Fakta og oversigt: Så meget skal du spare op

- Fakta: Opsparing

- GUIDE: Fem gode råd til opsparing

Modtag det ugentlige nyhedsbrev fra BT PLUS her.

Over 700.000 danskere sparer så lidt op til pension, at de vil få behov for offentlige ydelser udover folkepensionen.

For mange danskeres vedkommende er pension et fjernt begreb, der ligger langt ude i fremtiden.

Og at sætte tusindvis af kroner ind på en konto, som man først ser igen, når man forlader arbejdsmarkedet, står ikke altid øverst på to do-listen.

Men det er en rigtig god idé at tænke på pensionsopsparingen i god tid, hvis du ikke vil leve på en sten i dit seniorliv.

En ny undersøgelse, som ATP står bag, viser, at rigtig mange danskere sparer for lidt op.

732.000 danskere – svarende til 35 procent af de 30-59-årige – sparer over en 10-årig periode så lidt op, at de, medmindre de ændrer adfærd markant, får så lille en indtægt som pensionister, at det offentlige højst sandsynligt må toppe op med ydelser ud over folkepensionen.

Berettiget til sociale ydelser

Det vil sige, de er berettiget til supplerende sociale ydelser samt det fulde folkepensionstillæg.

Den såkaldte ’restgruppe’ på 732.000 har ifølge undersøgelsen sparet mindre end 23.240 kr. op om året i gennemsnit.

Jens Christian Nielsen, der er cheføkonom hos Danica Pension, anbefaler danskere at give deres pension et eftersyn, når der sker store ændringer i økonomien – som f.eks. bryllup, boligkøb, eller når der kommer børn til verden.

»På grund af de her livsbegivenheder er der en million danskere, der hvert år skal tjekke deres pensionsopsparing. Man er nødt til at forholde sig til, om man sparer rigtigt op, så man kan få den tilværelse, man forventer som pensionist,« siger Jens Christian Nielsen til BT.

Det mest opsigtsvækkende ved undersøgelsen er, at opgørelsen er foretaget over en 10-årig periode, fra 2002 til 2013 – og at tallet stadig er så højt, vurderer Torben Tranæs, der er økonomisk vismand og forskningsdirektør hos SFI.

Kan indhente det forsømte

Forventningen er ellers, at f.eks. bevægelser ud og ind af job med pensionsopsparing sikrer, at mange af dem, der sparer for lidt op i det ene år, efterfølgende indhenter det forsømte over en længere årrække – men det er altså ikke tilfældet her.

»At nogle i bunden ikke sparer nok op, er selvfølgelig trist, men det vidste vi godt. Det mest interessante her er faktisk, hvad der sker for dem, der har de næstlaveste indkomster. De kan i et enkelt år spare nok op, men over en 10-årig periode kan de ikke fastholde niveauet. Det kan tyde på, at nogle af dem har haft et fint job, men at de efterfølgende bevæger sig mellem dårlige job og ingen job,« siger Torben Tranæs.

Ifølge eksperten viser analysen, at det har lange udsigter at få det store flertal i befolkningen dækket med egen pensionsopsparing.

»Der er vel generelt en ambition om, at arbejdsmarkedspensionerne skal rydde op i det her. Men vi er altså ikke på vej til afgørende at få reduceret den gruppe, som skal have mere end folkepension, når de bliver ældre.«